INFORMATION

大戸 孝男 氏

大戸孝男税理士事務所所長。税理士・行政書士・農業経営アドバイザー。高根沢町在住。東京経済大学卒業後、農家として米栽培をしながら2002年に大戸孝男税理士事務所を開業。クライアントのうち半数にあたる300軒以上の農家に伴走し、新規就農や法人化の支援も行っている。農家向けの研修・講演会の講師実績も多数。

https://www.ooto-tax.com/

まずは研修中〜確定申告までに必要な税務申告を知ろう!

農業を始めるために必要な税務申告のステップを学びましょう。

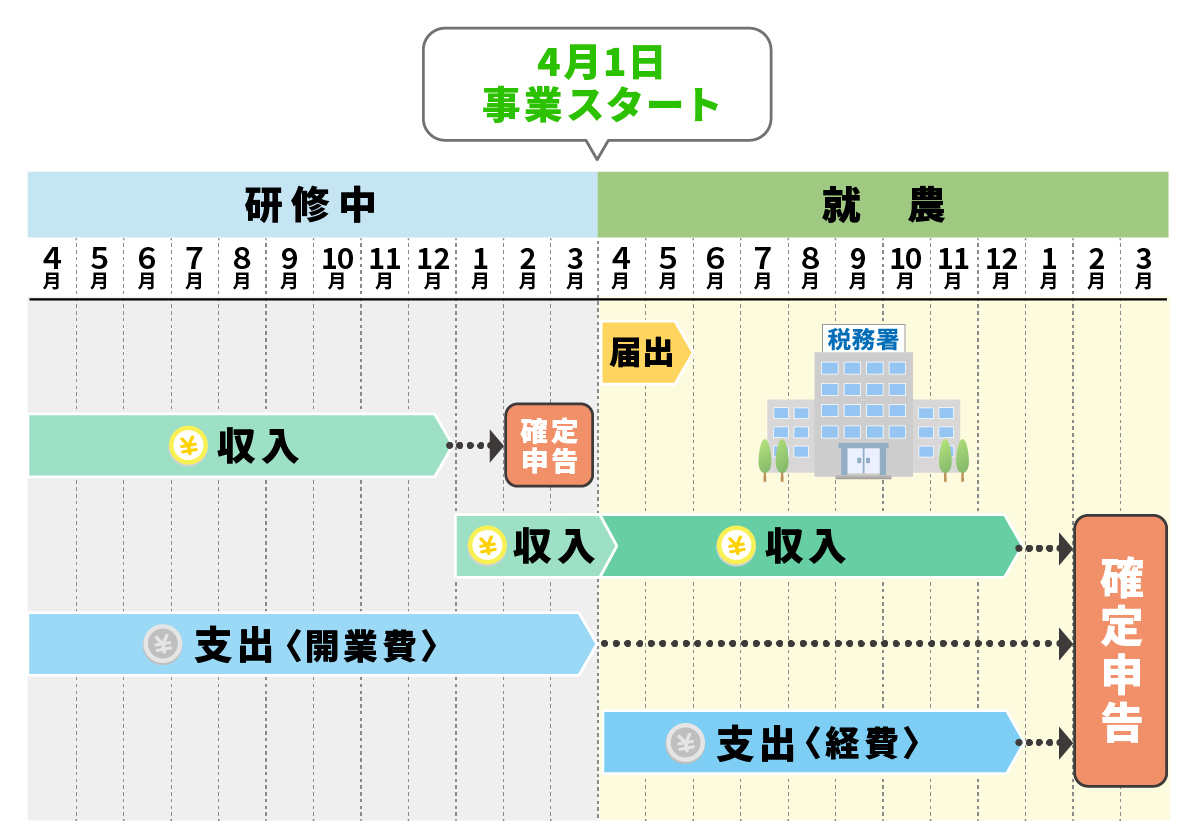

上記のフロー図は、1年制の研修を受けて4月1日を開業日として独立就農する場合のモデルケースです。その中でも特に大切な3つのポイントを時系列で解説します。

【研修期間中】収入があれば確定申告を。開業届を出す時期に注意

就農前の研修期間中、収入がない場合は特に税務手続はありません。「研修を受けながら『開業届』を提出しなくてはいけないのでは? 」と思った方もいるかもしれませんが、 就農準備資金など、経営開始前であることを条件に受け取れる補助金を活用したい方は、研修中に開業届を出すのはNG。研修を修了し、実際に事業を開始したタイミングで開業届を提出しましょう。

なお、前職やアルバイトなどで一定額以上の収入がある場合は、個人として「確定申告」を行いましょう。就農準備資金は「雑所得」として申告します。

【いよいよ事業開始】農業スタート時に提出する5つの書類

研修を終えたらいよいよ事業スタート。農業は「事業」ですから、この時点で「開業届」の提出が必要です。税制上のメリットを最大限に活用し、スムーズに事業を運営するには、開業時に以下の書類をまとめて税務署に提出することが重要です。その中には提出期限が定められているものもあるので要チェック!

必要な書類 | 提出期限 | 目的 |

| 個人事業の開業・廃業等届出書(開業届) | 事業開始から1ヶ月以内 | 「事業を始めました」という届け出 |

| 青色事業専従者給与に関する届出書 | 1月15日以前から開業していた場合、 1月16日以降に開業した人や新たに専従者が | 家族への給与を「経費」にするための届け出 |

| 所得税の青色申告承認申請書 | 開業日から2ヶ月以内 | 青色申告(節税特典)の適用を受けるため |

| 給与支払事務所等の開設届出書 | 事業開始から1ヶ月以内 (または雇用した日から1ヶ月以内) | 従業員や家族に給与を支払うための届け出 |

| 源泉所得税の納期の特例の承認に関する申請書 | 提出期限の定めなし (提出した月の翌月から適用) | 従業員への源泉徴収税の納付をまとめるため |

「所得税の青色申告承認申請書」は、開業日から2ヶ月以内という厳格な提出期限が定められています。もし1日でも提出が遅れると、その年は青色申告ができず、最大65万円の特別控除だけでなく、家族への給与(専従者給与)を経費にすることもできなくなってしまいます。開業したら他の書類と合わせて速やかに提出しましょう。

【開業後】毎月こまめな収支の管理を!

就農後は、忙しい中でも毎月の「お金の管理」を忘れずに。申告期限ギリギリになって一度にまとめて計算しようとするとミスの原因になります。パソコンやスマホで使える会計アプリ・ソフトを活用するのもおすすめです。

この時、事業に関わるお金とプライベート用のお金をしっかりと分けて管理することが重要。事業用の口座を分けるのも手段のひとつです。

ここだけは押さえたい! 就農1年目の「税金」重要ポイント5つ

1.農業者は経営者。確定申告では青色申告を

農業を始めた方の中には「確定申告には青色と白色があるらしいけど、どちらを選べばいいの? 」と迷う方も多いのでは。ですが、税理士としては、農業を事業として「経営」する以上、「青色申告」を選ぶべきだと考えます。

最大65万円の特別控除といった節税効果だけではなく、財産状況を正確に把握でき、「経営の健康診断」ができることにも大きな価値があります。

青色申告のメリット

- 最⾼で65万円の特別控除が受けられる

- 損失額の繰越しや繰戻しができる

※いちごは1年目の収入が11月~12月しかないため赤字になりやすい。最大3年間にわたって損失額を所得金額から控除できるのは大きなメリット - 専従者の給与額を必要経費に算⼊できる など

2.これって経費にできる? ポイントは「売上」に関わるかどうか

事業者として納める税金は「所得」に対してかかりますが、所得を正しく計算するためには、使ったお金を「経費」として計上する必要があります。

何かにお金を使った時に「これは経費になるの? 」と迷ったら、そのお金が「売上に関わっているかどうか」=このお金は売上のためだと説明がつくかどうか、という視点で判断しましょう。

例えば、ハウスで作業をしていてコンビニでお弁当やお茶を買ったとします。その際、自分一人で食べただけだと、私生活の一部として「経費にならない」と判断されます。一方で、取引業者とのランチミーティングといった売上に貢献する活動は、「ミーティングのための費用」として経費に認められる可能性があります。迷ったときは、近くの税務署や税理士事務所に相談しましょう。

その支出は“その年の経費”? 判断を分ける2つのルール

事業のために支払ったお金は、すべてその年の経費になると思っていませんか? 実は、ここにも新規就農者が混同しがちな2つの重要なルールがあります。

①高額・長期使用のものは減価償却

ビニールハウスやトラクターのように、高額で長期間使用するものは、購入時に全額を経費にはできません。これらは「資産」として計上し、「減価償却」というルールに基づき、定められた耐用年数にわたって分割して経費化していきます。

※青色申告者は、30万円未満の資産を一括で経費にできるという特例があります。

②使った分だけが当年の経費

2つ目の重要なルールは、余った資材や物品の計上方法。例えば、年末に出荷用の梱包パックを100枚購入したものの、年内に実際に使ったのは50枚だった場合、その年の経費として認められるのは、実際に使った50枚分だけ。残りの50枚は「貯蔵品(在庫)」という資産になり、翌年に繰り越されます。

3.家族への給料、届け出なしでは「経費」にできない

農作業をご自身の家族に手伝ってもらうのは非常によくあるケースです。手伝ってくれた家族に給料を支払った場合、この給料は経費になるでしょうか?

実は、何の手続きもしなければ、税務上の「経費」として認められないことが多いのです。

税務の基本ルールでは、生計を一つにする家族(配偶者や親など)へ支払った給与は、原則として経費にできません。家計という一つの財布の中で、片方から経費としてお金が出て、もう片方が所得として受け取るのは、税務上は「打ち消し合う」ものとみなされるからです。

この問題を解決するのが、先述の青色事業専従者給与に関する届出書です。事前に税務署へ提出することで、家族へ支払う給与を正式な経費として計上できます。

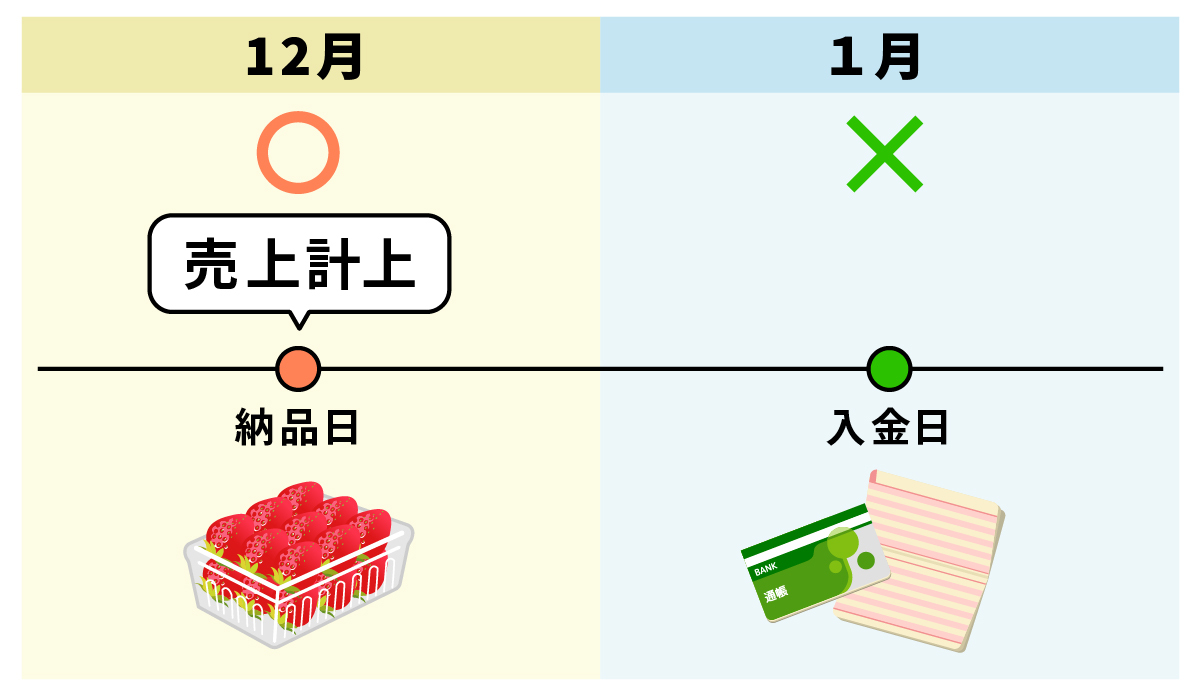

4.売上のタイミングは「入金日」ではなく「納品日」

確定申告はその年の1月から12月の取引をもとに申告を行いますが、「売上」が発生するタイミングを勘違いしていると申告ミスにつながってしまうので要注意! 税務上の売上計上は、お金を受け取った「入金日」基準ではありません。原則として、商品を相手に引き渡した「納品日(所有権が相手に移転した日)」が基準となります。

例えば、いちご農家の場合、12月のクリスマス商戦でたくさんのいちごを出荷し、その代金が年明けの1月に口座へ振り込まれた場合、売上はどちらの年で計上すべきでしょうか?

答えは、いちごを出荷先へ納品した「12月」。お金そのものではなく、それを受け取る「権利」が確定した時点で売上とみなされる、というのが税務上の「売上」の考え方だと覚えておきましょう。

5.「インボイス」はJA以外に販売するなら登録を

2023年から始まったインボイス制度(適格請求書等保存方式)は、農家も登録したほうがいいのでしょうか?

農業者にインボイス登録が必要かどうかは、農産物をどこに販売するかによって検討するのがおすすめです。農産物をJAや市場へ出荷するだけの場合(JAや市場が諸手続きを代行する場合)、現時点ではインボイスが不要なケースが多いです。しかし、独自の販売経路(スーパーや飲食店との直接取引、ネット販売など)を持つ場合は、取引先からインボイスの発行を求められることが多く、登録が必要になる可能性が高いです。

インボイス制度とは

事業者が消費税を正確に納められるよう、消費税の金額等を書いた請求書・領収書等(インボイス)をもとに計算する仕組みのこと。売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。具体的には、登録番号や適用税率、消費税額などの事項が記載された書類やデータをいいます。

買手はインボイスがない請求書を受領すると、税金計算上、消費税の控除ができなくなり、国に支払う消費税が多くなることとなります。

アンテナを高く!目標を持って経営に向き合おう

今回ご紹介した「税金」の知識は、単なる情報ではなくご自身の農業を客観的な数字で捉える「経営」の第一歩です。まずは税金や税務申告について、自分事として学ぶ姿勢を大切にしましょう。

その上で、困ったときに頼れる相談先をつくっておくといいでしょう。農業振興事務所やJAをはじめ、先輩農家、部会、農業会議、YouTubeなどから有益な情報が得られることもあるはずです。農家向けの確定申告相談会が開催されていることも。普段から情報収集の意識を高めましょう。

日々の帳簿付けや複雑な税務手続きに「これ以上は本業に集中できない」「専門知識をもとに納得のいく納付をしたい」と感じ始めたら、税理士の力を借りるタイミングかもしれません。特に日本政策金融公庫の「農業経営アドバイザー」資格を持つ税理士は心強い存在です。

これから農家になる方に最も大切にして欲しいのは「目標を持つこと」。これまで関わってきた農家の中で成功している方は「3年後、5年後にどうなっていたいか」という明確なビジョンを持ち、そこに向かって行動し続けています。例えば、ある農家は「3年後に銀行からの短期借入をゼロにする」という目標を立て、毎年「今年は600万、来年は500万、その次は400万」と着実に借入額を減らし、見事に自立した経営を達成しました。

確定申告は、ご自身が立てた「目標」の達成状況を知るための指標でもあります。煩雑に感じるかもしれませんが、目標を達成するためのプロセスの一つとして向き合ってみてください。「こんな農家になりたい」という目標の実現を心から応援しています!